信用卡分中心接连关停 银行降本增效调整信用卡业务

摘要:

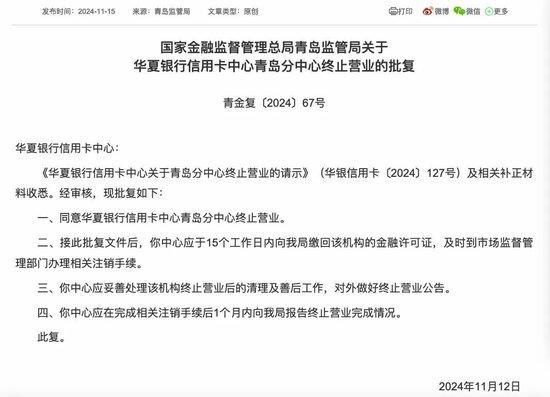

银行信用卡体制机制正持续演变。近期,国家金融监督管理局青岛监管局批准华夏银行信用卡中心青岛分中心终止营业,这是该行第三个关闭的信用卡分中心。今年3月和去年12月,华夏银行信用卡中心...

摘要:

银行信用卡体制机制正持续演变。近期,国家金融监督管理局青岛监管局批准华夏银行信用卡中心青岛分中心终止营业,这是该行第三个关闭的信用卡分中心。今年3月和去年12月,华夏银行信用卡中心... 银行信用卡体制机制正持续演变。近期,国家金融监督管理局青岛监管局批准华夏银行信用卡中心青岛分中心终止营业,这是该行第三个关闭的信用卡分中心。今年3月和去年12月,华夏银行信用卡中心天津分中心和广州分中心也相继宣布终止营业。

尽管不到一年内连续关闭三个位于大型城市的信用卡分中心较为罕见,但这一做法并不独特。在信用卡业务鼎盛时期,信用卡中心因其独立性强、结构扁平、经营效率高等优势,被寄予厚望,并推动了各行信用卡业务的迅猛发展。然而,随着信用卡业务增长放缓,在降本增效的压力下,银行开始采用更加精细化的运营管理方式来节省成本,关闭信用卡中心成为一种选择。

多家银行对信用卡部门进行了调整。例如,交通银行太平洋信用卡中心桂林分中心在今年7月获批终止营业;蒙商银行信用卡中心呼和浩特分中心和呼伦贝尔分中心也在去年终止营业;上海农商行则撤销了信用卡部,调整为零售金融总部等新部门;平安银行也将信用卡中心撤并划入其他一级部门。

回溯历史,实行事业部制的信用卡中心及其垂直体系,是在借记卡市场逐渐饱和后,全面发展信用卡业务的需要,这促进了国内信用卡市场的爆发式增长。这一模式通过组建专业团队,专注于产品设计、市场营销、风险控制、客户服务等环节,迅速扩大市场份额。截至2014年底,我国境内信用卡发卡量超过1亿张,14家商业银行均已设立全国性信用卡中心。

然而,随着市场变化,事业部制的经营模式逐渐跟不上形势。近年来,信用卡业务大幅萎缩,表现为流通卡量缩减、交易规模缩水以及不良贷款率上升。数据显示,2024年第二季度末,全国信用卡数量降至7.49亿张,较2023年末减少1800万张。多家银行的信用卡发卡量和消费额均出现下降,不良贷款率也有所上升。

面对信用卡业务进入存量时代的新阶段,银行需要在各个方面进行更精细化的管理。监管方面也已发出信号,要求从经营管理、发卡营销、授信管理和风险管控等多个维度对信用卡业务作出规范。一些银行取消信用卡中心或分中心,回归分行管理,以降低成本并提升客户体验。此外,银行还通过停发联名信用卡、调整信用卡权益等方式进一步降本增效。

为了继续吸引用户,一些银行推出丰厚礼品和刚性年费的高端信用卡,如招商银行万事达世界卡。同时,银行也推出从普通免年费卡升级为白金卡的策略,以提升信用卡业务的质效。在当前环境下,银行如何从粗放式管理向精细化管理转变,提升信用卡业务的质量和效率,仍是一个重要课题。